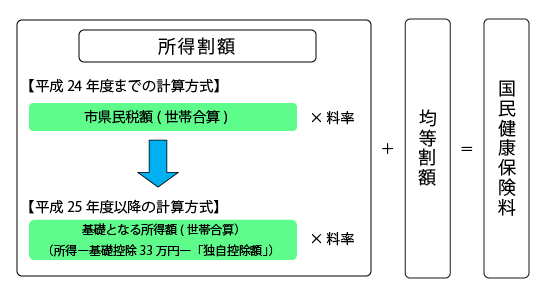

平成25年度より国民健康保険料の算定方式が変更されました。この改正により、従前の市県民税額を基に算定する方法から、所得額を基にした新算定方式に変更されます。

「国民健康保険法施行令等の一部を改正する政令」が公布されたことにより、平成25年度から「所得-基礎控除33万円」を基にした算定方式へ全国的に統一されることになりました。名古屋市では従前、市県民税を基にした算定方式を採用していましたが、平成25年度より所得額を基にした算定方式が採用されました。

改正により新算定方式が採用されることとなりましたが、名古屋市では子育て中の世帯や障害者・寡婦(夫)の方がいる世代などに配慮するため、以下のような「独自控除額」を設けています。

| 区分 | 金額 | ||

|---|---|---|---|

| 1 | 扶養家族(※)がいる場合 | 障害者控除の対象でない 扶養家族 |

扶養家族1人につき 33万円 |

| 2 | 障害者控除の対象である 扶養家族 |

扶養家族1人につき 86万円 |

|

| 3 | 障害者控除(本人)・寡婦(夫)控除を申告している場合 | 92万円 | |

※市県民税の申告における控除対象配偶者・扶養親族(16歳未満の扶養親族も含む。)

国民健康保険料は、所得割額と均等割額の合計額です。今回の改正ではこの所得割額の計算方式が改正されました。

新算定方式による年間国民健康保険料は平成25年6月に決定し、6月以降の保険料額に反映されています。

Copyright © 2026 Shimadakaikei All Rights Reserved.