特定のマイホームを売って、代わりのマイホームに買い換えたときに、一定要件の下、譲渡益に対する課税を将来に繰り延べることができる制度です(譲渡益が非課税になるわけではありません)。この特例の適用を受けるためには、譲渡対価(売却代金)が1億5千万円以下であることが要件の一つです。

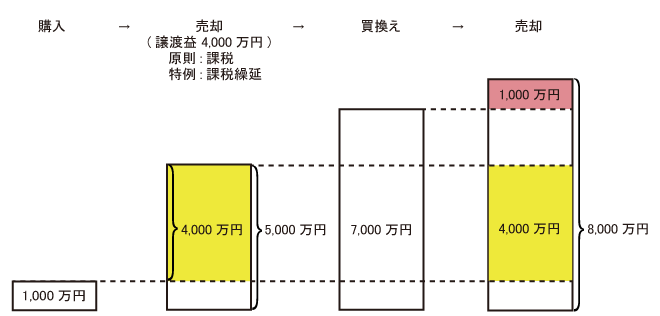

(例)1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換えた場合(将来8,000万円で売却した場合)

原則は5,000万円で売却した場合は4,000万円の譲渡益が課税対象となりますが、特例を受けた場合、売却した年分では課税されず、買い換えたマイホームを将来譲渡したときまで、譲渡益に対する課税が繰り延べられます。将来買い換えたマイホームを8,000万円で売却した場合には1,000万円の譲渡益(実際の譲渡益)に対して課税されるのではなく、実際の譲渡益1,000万円に特例の適用を受けて課税が繰り延べられていた4,000万円(課税繰延益)を加えた5,000万円が、譲渡益として課税されます。

適用期限が2年延長されるとともに、譲渡対価要件が1億円以下(改正前1億5千万円以下)に引き下げられました。

平成26年1月1日以後に行う居住用財産の譲渡に適用されます。

Copyright © 2026 Shimadakaikei All Rights Reserved.