組織再編成には、税制非適格と税制適格の2種類があります。

合併等の組織再編が行われる場合、原則として移転資産の引き継ぎは時価で行われます(税制非適格)が、一定の要件を満たす場合は、移転資産の引き継ぎを簿価で行うことができ、課税を繰り延べられます(税制適格)。

| 大前提 | ●株式以外の資産が交付されない | ||

| 組織再編前の支配関係 | グループ内再編 | 共同事業再編 | |

| 完全支配関係 (100%保有関係) |

支配関係 (50%超保有関係) |

||

| ●(完全)支配関係継続要件 (再編後も(完全)支配関係の継続が見込まれる) |

(兄弟関係の場合) ○ |

(兄弟関係の場合) ○ |

|

| ●従業者引継要件 (おおむね80%以上の従業員の引継ぎがある) |

○ | ○ | |

| ●事業継続要件 (事業の継続が見込まれる) |

○ | ○ | |

| ●事業関連性要件 (事業に関連性がある) |

○ | ||

| ●事業規模要件 (関連事業の売上・従業者数等の規模がおおむね5倍を超えない) |

△ | ||

| ●特定役員引継要件 (特定役員の引継ぎがある) |

△ | ||

| ●株式継続保有要件 (発行済株式総数の80%以上を継続保有することが見込まれる) |

○ | ||

△はいずれかを満たすこと

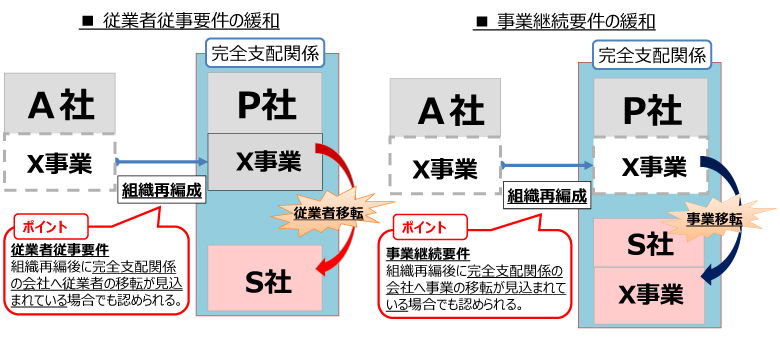

平成30年度の税制改正により、適格要件の緩和措置が行われました。

組織再編後にグループ内で従業者や事業の移転が見込まれていたケースでは、改正前は従業者継続要件と事業継続要件を満たすことができず適用外となっていましたが、改正後では要件を満たすこととなりました。

経済産業省資料

この改正は、平成30年4月1日以後に行なわれる組織再編成について適用されます。

Copyright © 2026 Shimadakaikei All Rights Reserved.