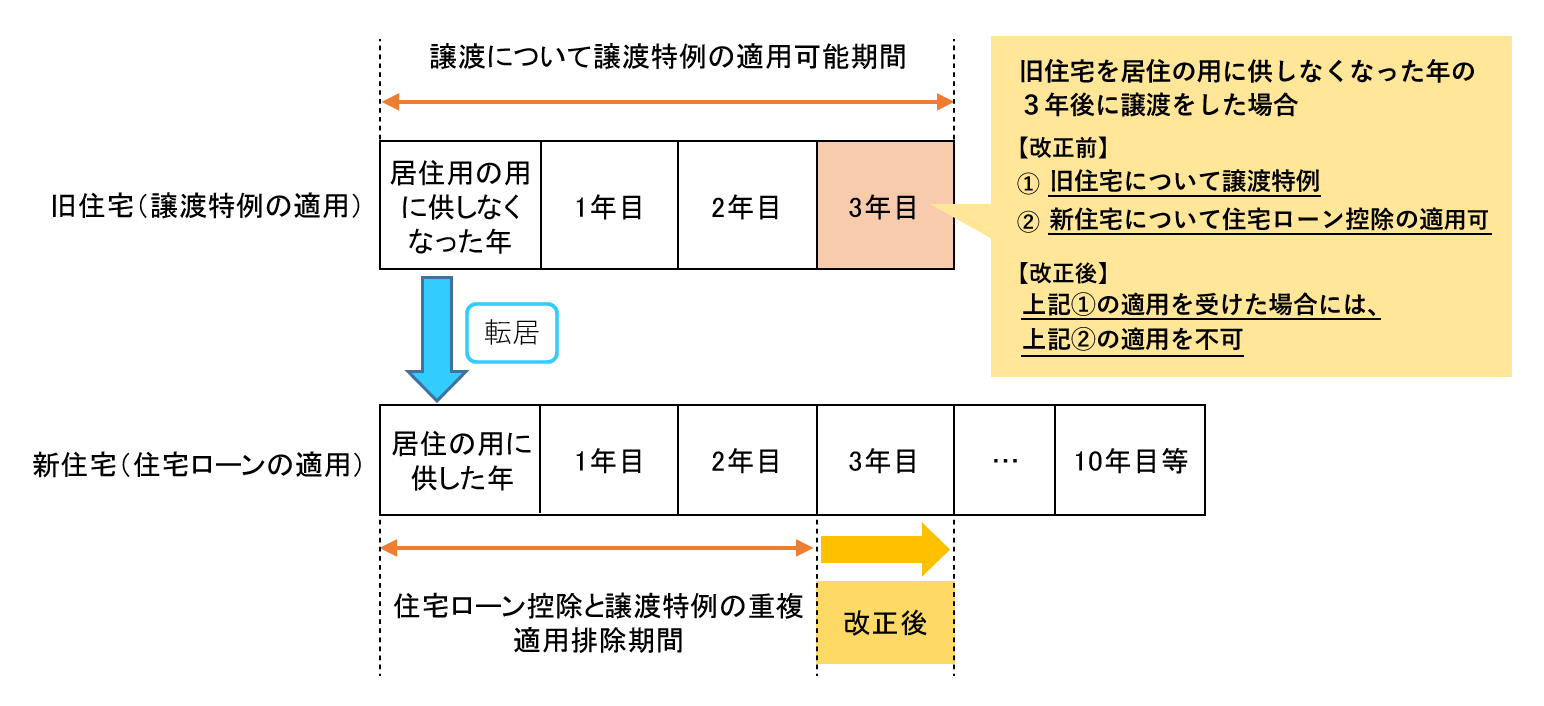

新住宅を取得し住み始めてから3年目に該当する年中に旧住宅を売却し、譲渡所得から3,000万円が控除される居住用財産の譲渡特例などを適用した場合には、新住宅は住宅ローン控除が適用できなくなります。

従来、譲渡特例等は、居住の用に供されなくなった日以後3年を経過する日の属する年の12月31日までの譲渡に適用できました。一方、住宅ローン控除は、譲渡特例等との併用を制限するため、居住日の属する年とその前後2年間の計5年間に譲渡特例等の適用を受けていないことが適用要件となっていました。この1年の差により併用が可能となっており、制度の趣旨に反するとして今回の見直しが行われました。

◆住宅ローン控除

新住宅を取得し居住の用に供した個人が、その居住の用に供した日の属する年から3年目に該当する年中に旧住宅を譲渡した場合、その者が旧住宅の譲渡につき以下の特例の適用を受けるときは、新住宅について住宅ローン控除が適用できなくなりました。

〈譲渡特例等〉

令和2年4月1日以後に行う旧住宅の譲渡について適用されます。

Copyright © 2026 Shimadakaikei All Rights Reserved.