【1】適用対象法人

青色申告法人である中小企業者又は農業協同組合等で、常時使用する従業員の数が1,000人以下の法人に限られます。

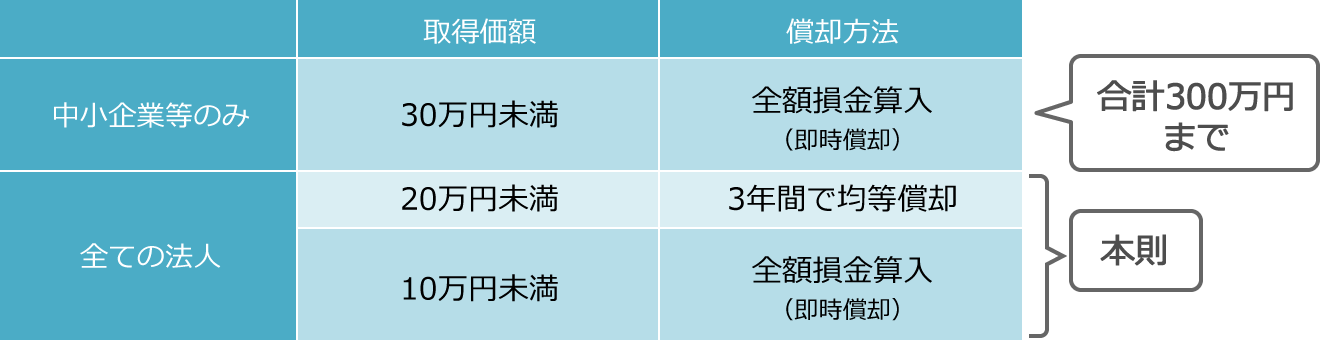

【2】対象資産

取得価額が30万円未満の減価償却資産です。合計300万円までを上限とします。

器具及び備品等の有形減価償却資産の他、ソフトウェア、特許権、商標権等の無形減価償却資産も対象です。

所有権移転外リース取引に係る賃借人が取得したとされる資産、中古資産も対象です。

【3】適用要件

事業の用に供した事業年度において、少額減価償却資産の取得価額に相当する金額につき損金経理をし、確定申告書等に少額減価償却資産の取得価額に関する明細書「別表16(7)」を添付して申告する必要があります。

Copyright © 2026 Shimadakaikei All Rights Reserved.