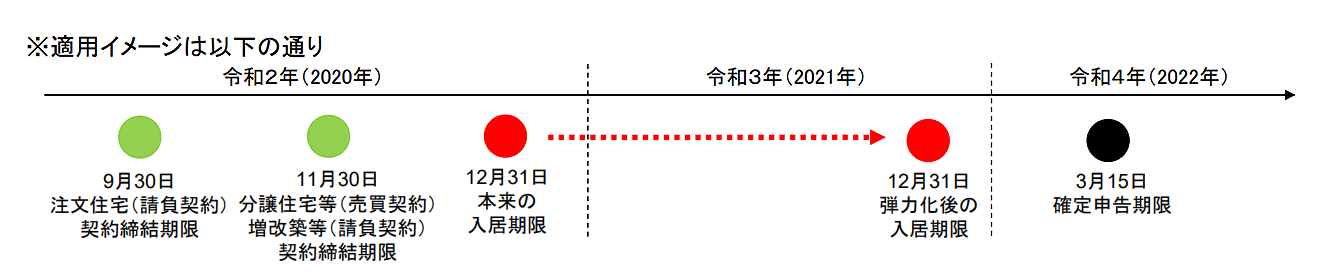

住宅ローン減税の控除期間13年間の特例措置について、新型コロナウイルス感染症の影響により入居が期限(令和2年12月31日)に遅れた場合でも、一定の要件を満たしていれば、特例処置を受けることができます。

消費税率10%が適用される住宅の取得等をして、2019年10月1日から2020年12月31日までの間に居住の用に供した場合は、控除期間が通常の10年間から13年間となり、さらに減税される制度です。

※適用年の11年目から13年目までの各年の控除限度額は以下のいずれか小さい額となります。

上記の要件を満たしていれば、令和3年12月31日までに入居することで特例処置を受けることができます。

国土交通省HPより抜粋

Copyright © 2026 Shimadakaikei All Rights Reserved.