企業版ふるさと納税では、企業がふるさと納税をした場合の税額控除割合が最大3割から最大6割へと2倍に引き上げがされ、損金算入分も含め、税の軽減効果は最大で9割となります。また、適用期限も5年の延長となりました。

地方公共団体が作成した地方再生計画に掲げる地方創生に係る事業に対して、企業が10万円を下限に本社が所在する地方公共団体以外へ寄付を行った場合に税額控除される制度です。

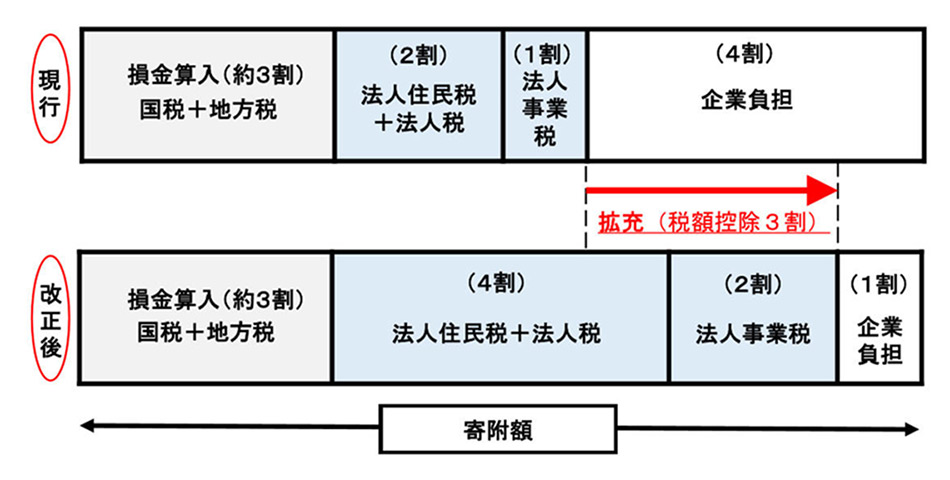

通常の寄付による国税及び地方税の損金算入による寄付額の約3割の軽減効果に加えて、法人住民税、法人税及び法人事業税からの税額控除が可能となります。

改正前は、法人住民税は2割、法人税は法人住民税で税額控除割合に達しない場合の残高(寄付額の上限1割)、法人事業税は寄付額の1割の計3割で、損金算入分の3割と合わせて税の軽減効果は最大で6割、企業負担は4割でした。

改正後は、法人住民税は寄付額の4割、法人税は変わらず法人住民税で税額控除割合に達しない場合の残高(寄付額の上限1割)、法人事業税は寄付額の2割の計6割と2倍に引き上げられました。これらと、損金算入分の約3割を合わせると、税の軽減効果は最大で9割、企業負担は約1割となります。(下図参照)

企業版ふるさと納税を行うことによって、補助金・交付金の面でメリットがあります。地方創生関係交付金や地方財政措置を伴わない補助金・交付金の範囲を拡大し、6府省の67 補助金・交付金が企業版ふるさと納税との併用が可能となりました。そのうち3省の9補助金・交付金が優先採択等のインセンティブを付与する見込みとなっています。 また、内閣府による認定手続きについては、個別事業を認定する方式から包括的な認定とし、法適合性を事後報告する方式に転換するなど簡素化が図られ、地域再生計画の認定後には寄付金額の目安の範囲内であれば事業費確定前の寄付の受領が可能になりました。

令和2年4月1日から令和7年3月31日まで、5年間適用されます。

〈内閣府 地方創生推進事務局〉

Copyright © 2026 Shimadakaikei All Rights Reserved.