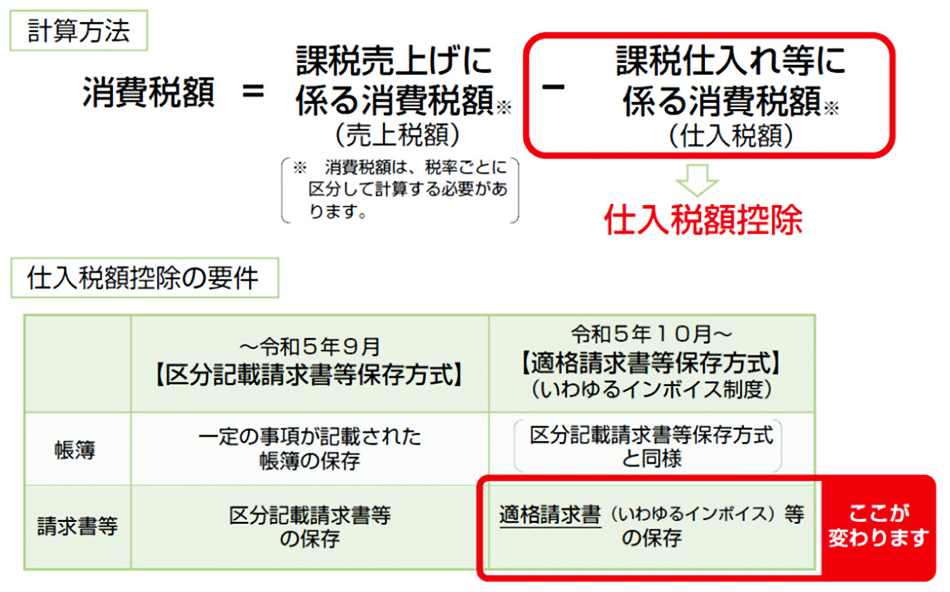

令和5年10月1日から、複数税率に対応した消費税額の仕入税額控除の方式として、「適格請求書等保存方式」(いわゆるインボイス制度)が導入されます。適格請求書等保存方式の下では、区分記載請求書に代えて「適格請求書」(いわゆるインボイス等)と帳簿の保存が仕入税額控除の要件となります。(以下参照)

「売り手が買い手に対して正確な適用税率や消費税額等を伝えるための書類」と規定されており、売り手と買い手の両者間の関係性が必要不可欠となるため、売り手側(適格請求書発行事業者)には適格請求書を交付することが困難な一定の場合を除き、取引相手の求めに応じて、適格請求書を交付する義務と交付した適格請求書の写しを保存する義務が課されます。

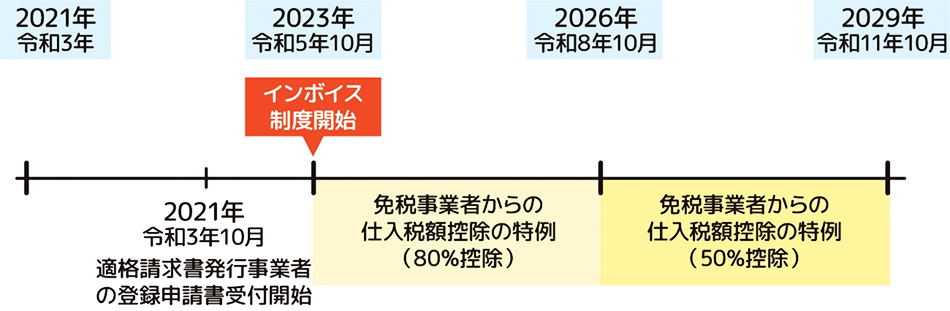

令和5(2023)年10月1日から消費税の仕入税額控除の方式として「適格請求書等保存方式」が導入されます。ただ、この方式を利用するためには適格請求書発行事業者の登録を受ける必要があり、税務署長に申請書を提出する必要があります。

この申請開始日は2021年10月1日より提出可能となります。

インボイス制度に関する質問等は国税庁が行っているオンライン説明会、フリーダイヤル等の電話相談センターにてすることができます。

【参考】 国税庁HP

Copyright © 2026 Shimadakaikei All Rights Reserved.