令和4年度が始まり、コロナ禍の業績悪化が好転し、臨時賞与を検討している法人もあるかと思います。従業員に支給する臨時賞与は損金算入となりますが、役員への臨時収入は損金算入の可否に関して検討が必要です。

定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるもの、その他これらに類するものをいいます。賞与は通常事前確定届出給与によって事前に定められており、この届出通りに支給されたものに関しては全額を損金算入することができます。

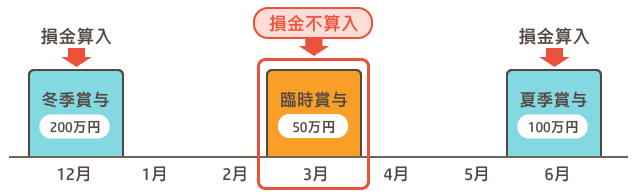

賞与は冬季・夏季賞与の年2回支給を行う企業が多数を占める中、決算期における臨時賞与というものを支給するケースがあります。しかし上記で説明したように賞与は事前に支給額を定め、届出を提出する必要があり、臨時賞与はその年の利益等によって支給の可否が分かれるものであるため事前に届出を提出することは難しいです。そのため通常の場合では冬季・夏季賞与は損金算入、臨時賞与は損金不算入となります。

例)事前確定届出給与の提出により12月賞与(200万円)、6月賞与(100万円)を支給。届出は未提出だが3月に臨時賞与として50万円を支給する。

上記で説明したように臨時賞与のみが損金不算入となってしまうことと反対に、冬季・夏季賞与も合わせて支給した賞与全額が損金不算入となってしまう場合があります。それは冬季・夏季賞与と同時期に支給される場合です。これは事前に定めた事前確定届出給与の金額に上乗せしたとみなされることがあり、そうなると元々支給予定だった冬季・夏季賞与も臨時賞与と併せて損金不算入という扱いになります。

例)事前確定届出給与の提出により12月賞与(200万円)、6月賞与(100万円)を支給。届出は未提出だが12月に臨時賞与として50万円を支給する。

ただし、必ずしも冬季・夏季賞与の支給時期と同時期に支給する臨時賞与のすべてが上乗せとみなされるわけではないため、法人側で冬季・夏季賞与とは性質の異なる臨時賞与であると証明できるよう備えておくことが必要です。

Copyright © 2026 Shimadakaikei All Rights Reserved.