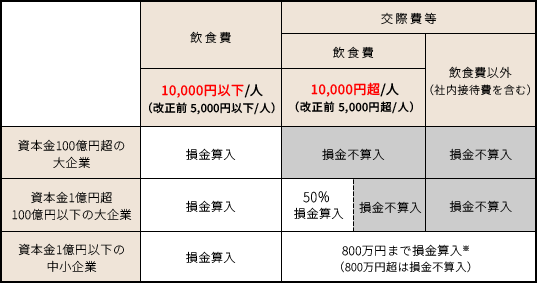

令和6年度税制改正における法人税関係の改正にて、交際費等の損金不算入制度の見直しが行われました。

交際費等の損金不算入制度について、交際費等の範囲から除外される飲食費の金額基準が、1人当たり5,000円以下から1万円以下に引き上げされました(令和6年4月1日以後に支出する飲食費に適用されます)。

また、①接待飲食費の50%損金算入の特例と②中小企業の定額控除限度額(年800万円)の特例の適用期限が令和9年3月31日まで3年延長されました。

※資本金1億円以下の中小企業は、交際費の800万円までの損金算入と接待飲食費の50%損金算入の選択も可能。

Copyright © 2026 Shimadakaikei All Rights Reserved.