現在、物価高が進んでおり、政府としても賃金の引き上げを促進するため賃上げ促進税制が令和6年度に改正されました。

賃上げ促進税制とは、企業が雇用する従業員の給与等を前事業年度より増加させた場合に、その増加額の一部を法人税等(個人の場合、所得税等)から控除できる制度になります。

今回は中小企業の場合の賃上げ促進税制について確認を行っていきます。

※中小企業とは、資本金の額及び出資金の額が1億円以下の法人になります(適用除外事業者及びみなし大企業を除きます)。

当期の全雇用者の給与等支給額と前期の全雇用者の給与等支給額を比較して1.5%以上増加している場合に、法人税等から下記の税額が控除されます。

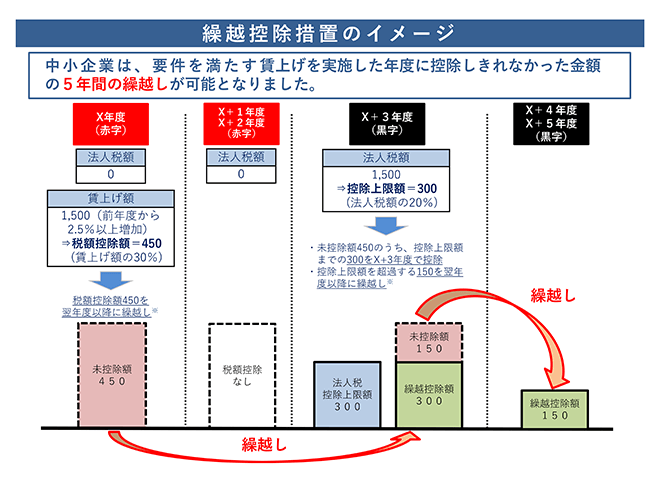

大きく改正された部分が、この税額控除の繰越しになります。

今まで赤字企業の場合、賃金を上げても、支払う法人税等がないため賃上げ促進税制の恩恵を受けることができませんでした。そこで今回の改正で、赤字企業が控除できなかった税額控除を5年間繰越しできるようになり、将来の法人税等の控除ができるように改正されました。

参照:中小企業庁HP 中小企業向け「賃上げ促進税制」

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度から適用されます(個人事業主の場合は、令和7年から令和9年までの各年が対象となります)。

Copyright © 2026 Shimadakaikei All Rights Reserved.